국민연금 수령 전략 - 언제 받는 것이 유리할까?

국민연금은 대한민국의 대표적인 공적연금 제도로, 노후 생활의 중요한 경제적 기반이 됩니다. 하지만 많은 사람들이 "언제 국민연금을 받는 것이 가장 유리할까?" 하는 고민을 하게 됩니다. 국민연금은 기본적으로 만 65세부터 수령이 가능하지만, 개인의 상황에 따라 조기수령(60세부터) 또는 연기수령(최대 70세까지)을 선택할 수 있습니다. 이 글에서는 국민연금 수령 시기의 선택에 따라 얼마를 더 받고, 얼마를 덜 받는지에 대한 구체적인 수치를 중심으로 자세히 설명하겠습니다.

1. 국민연금 기본 수령 연령

현재 대한민국의 국민연금 기본 수령 개시 연령은 만 65세입니다. 과거에는 만 60세였지만 고령화에 따라 점진적으로 연령이 높아졌습니다. 1969년생부터는 65세부터 연금 수령이 가능합니다.

하지만 개인의 선택에 따라 조기 수령(최소 60세), 연기 수령(최대 70세)이 가능합니다. 이 선택은 연금액에 직접적인 영향을 미치므로 매우 중요합니다.

2. 조기수령: 최대 60세부터 수령 가능

조건:

- 최소 가입기간 10년 이상 (120개월)

- 소득이 일정 기준 이하 (예: 월소득 2025년 기준 약 276만 원 이하)

감액 기준:

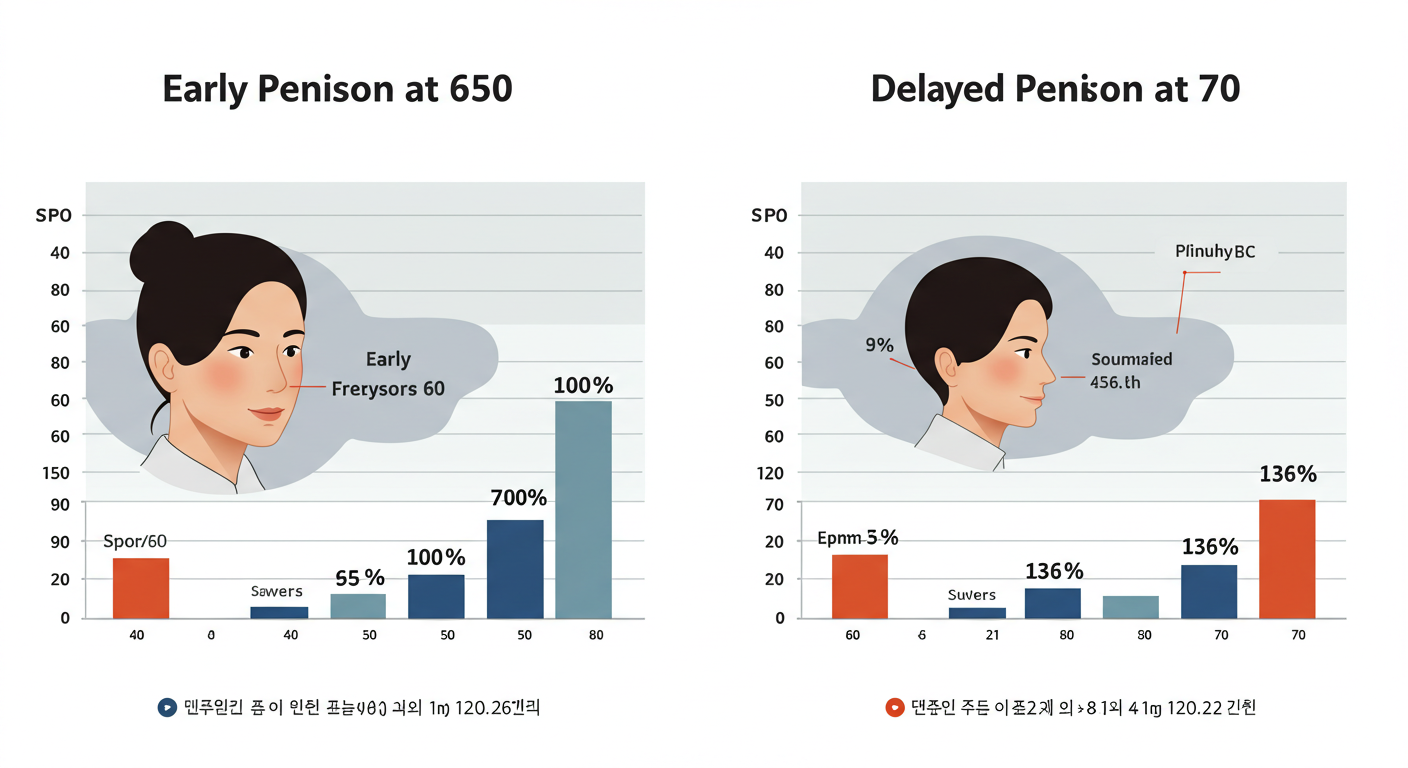

조기 수령을 할 경우, **기본 수령연령(65세)**보다 1년 당 약 6%씩 감액됩니다.

조기 수령 나이 감액률 수령액 비율 (65세 기준)

| 64세 | -6% | 94% |

| 63세 | -12% | 88% |

| 62세 | -18% | 82% |

| 61세 | -24% | 76% |

| 60세 | -30% | 70% |

예를 들어, 65세에 월 100만 원을 받을 수 있는 사람이 60세에 조기수령을 선택하면 매달 70만 원만 받게 됩니다. 이는 평생 동안 줄어든 금액으로 지급됩니다.

조기 수령이 유리한 경우:

- 건강에 대한 불안감이 있는 경우

- 당장 현금 흐름이 필요할 때 (생활비, 부채 상환 등)

- 수명 예측상 평균보다 짧을 가능성이 높은 경우

3. 연기수령: 최대 70세까지 연기 가능

조건:

- 수령 시작을 최대 5년까지 연기 가능 (최대 70세)

- 연기를 원하는 경우, 국민연금공단에 신청 필요

증액 기준:

연기를 선택하면 1년당 7.2%씩 연금액이 증액됩니다.

연기 수령 나이 증액률 수령액 비율 (65세 기준)

| 66세 | +7.2% | 107.2% |

| 67세 | +14.4% | 114.4% |

| 68세 | +21.6% | 121.6% |

| 69세 | +28.8% | 128.8% |

| 70세 | +36% | 136% |

즉, 65세에 받을 연금이 100만 원이라면, 70세까지 연기할 경우 매달 136만 원을 받을 수 있게 됩니다.

연기 수령이 유리한 경우:

- 건강 상태가 양호하고 장수 가능성이 높은 경우

- 은퇴 후에도 일정한 소득원이 있는 경우

- 세금 부담을 늦추고 싶은 경우 (소득 종합과세 구간 조정 등)

4. 조기 vs 연기: 어떤 선택이 좋을까?

결론부터 말하자면 정답은 없습니다. 개인의 상황에 따라 선택은 달라져야 합니다.

주요 고려 요소:

- 본인의 건강 상태 및 가족력

- 현재 소득 수준

- 다른 노후 자산 (퇴직연금, 예금 등)

- 생애 지출 계획 및 생활비 규모

5. 조기수령 vs 연기수령 수익분기점 계산

조기 수령 시 매달 덜 받는 대신 더 오랫동안 받습니다. 연기 수령 시 매달 더 많이 받지만, 수령 기간은 짧아집니다.

예를 들어:

- 60세부터 월 70만 원 수령 vs 65세부터 월 100만 원 수령

- 65세부터 수령하려면 적어도 77세 이상 살아야 동일한 총 수령액이 됩니다.

- 반대로 77세 이전에 사망한다면 조기수령이 더 유리합니다.

6. 국민연금 수령 시 유의사항

- 국민연금은 물가 연동 방식으로 매년 연금액이 일부 조정됩니다.

- 연기수령 후 신청하지 않으면 자동 수령은 시작되지 않습니다.

- 조기 수령은 한 번 신청하면 변경 불가입니다.

- 연기 수령은 최대 5년까지 부분 연기(일부만 연기)도 가능합니다.

7. 결론: 재정 상황에 맞는 현명한 선택

국민연금 수령 시점은 단순히 "빨리 받느냐, 늦게 받느냐"의 문제가 아닙니다. 자신의 재정 상태, 건강, 노후 계획을 전반적으로 고려하여 맞춤형 전략을 세우는 것이 가장 중요합니다.

국민연금공단의 상담 센터(국번 없이 1355)를 활용하면 개인 맞춤형 상담도 받을 수 있으니 적극 활용하는 것도 좋은 방법입니다.

🔍 요약 정리

- 조기수령: 1년당 -6%, 최대 -30% (60세)

- 연기수령: 1년당 +7.2%, 최대 +36% (70세)

- 선택 기준은 자신의 건강, 소득, 자산 상황에 따라 다름

- 총 수령액 기준 분기점은 약 77세~79세 전후

국민연금은 단순한 연금이 아니라, 노후 인생을 설계하는 중요한 축입니다. 그만큼 신중하게 판단하고 전략적으로 접근하는 것이 필요합니다.

'의미 있는 삶' 카테고리의 다른 글

| 노후 자금 얼마 필요할까? (1) | 2025.04.18 |

|---|---|

| 나스닥 3% 이상 급락! (0) | 2025.04.17 |

| 1인 법인 절세 전략: 고소득자를 위한 합법적 절세 솔루션 (1) | 2025.04.15 |

| 물로 가는 자동차, 다시 현실이 될까? (1) | 2025.04.13 |

| 인구 절벽 시대, 빈집 재생 (1) | 2025.04.13 |